Itt az idő, hogy a vállalatok komolyabban vegyék a fenntarthatóságot üzleti szempontból is.

Míg a fenntarthatóság, a társadalmi felelősségvállalás egyre hangsúlyosabban jelennek meg a felelős és küldetésvezérelt vállalatok kommunikációjában, a biodiverzitást érintő kockázatok nem kapnak megfelelő figyelmet, pedig a globális GDP-nek fele támaszkodik a természeti környezetre és annak erőforrásaira. Többek közt erre a következtetésre jutott a KPMG a The time has come című tanulmányában, amely fenntarthatósági témában a legszéleskörűbb és legátfogóbb globális felmérés következtetéseit foglalja össze. A KPMG kutatása szerint egyre erősödik a nyomás a vállalatokon, és azok, akik valóban transzparensen kommunikálják a fentarthatósági céljaikat és eredményeiket, versenyelőnyt élveznek. Természetesen a KPMG nem csupán élő lelkiismerete kíván lenni a világ vezető nagyvállalatainak, hanem olyan stratégiai útvonaltervvel is szolgál, ami valóban bejárható mind a célkitűzések megfogalmazása, mind az azok érdekében tett lépések mérhetősége szempontjából.

A KPMG nemzetközi tanulmánya betekintést nyújt az ESG és a fenntarthatósági jelentések globális trendjeibe, valamint részletes útmutatást és ajánlást kínál a közzététel és a hiteles kommunikáció javítására.

A KPMG kutatása több mint 5000 nagyvállalat beszámolójára támaszkodik. 52 országban egyrészt vizsgálták a 100 legnagyobb bevétellel rendelkező cégek pénzügyi, fenntarthatósági és integrált jelentését (ezek az N100 válaszadók), másrészt a Fortune 2019. évi 500-as rangsora alapján - külön szegmensként - a világ legnagyobb 250 nagyvállalatának fenntarthatósági beszámolóját elemezték (ezek a G250 válaszadók). A KPMG első ilyen fenntarthatóságra irányuló 1993-as jelentése óta jelentősen javult a helyzet – a kezdeti 12 százalék helyett most már a vállalatok 80 százaléka tesz rendszeresen közzé fenntarthatósági jelentéseket. Ez az arány még jobb a világ 250 legnagyobb vállalkozásánál (G250), ahol 10-ből 9 vállalat készít ilyen nem-pénzügyi beszámolót.

A kutatás tanulsága szerint bizonyos szektorokban (technológia, telekommunikáció, kiskereskedelem, olaj és gáz), már teljes körű a jelentéskészítés aránya a G250 vállalati körben.

A fejlődés mögött legtöbbször állami vagy tőzsdei szabályozások állnak. Az EU Sustainable Finance Disclosure Regulation (SFDR) direktívája szerint 500 alkalmazott felett minden tőzsdén jegyzett társaság köteles nem pénzügyi információkat is közzétenni, többek között a fenntarthatósággal kapcsolatos intézkedéseiket is, de a pontosan kidolgozott standardok és a globális harmonizáció még váratnak magukra.

Az ún. integrált beszámolók, amelyekben a pénzügyi és fenntarthatósági teljesítmények egymás összefüggésében kerülnek bemutatásra, lassú mértékben, de növekedést mutatnak. Míg a G250 22 százaléka, addig az N100 16 százaléka készít integrált jelentést.

A világ legnagyobb vállalkozásai körében erősödik a független tanúsító cég bevonása, aki biztosítja a fenntarthatósági információk hitelességét. Már 71%-uk tanúsított jelentést ad ki.

„Fontos változás, hogy a lemaradók nem csupán társadalmi megítélésben szenvedhetnek csorbát, hanem lassan pénzügyi kockázattal is jár, ha egy vállalkozás nem mutatja be transzparensen a fenntarthatósági teljesítményét” – fogalmazott Szabó István, a KPMG fenntarthatósági szolgáltatásaiért felelős szenior menedzsere.

Biodiverzitás – az elhanyagolt szempont

Miközben a fenntarthatósági jelentések a potenciális kockázatoknak való kitettségek egyre szélesebb körét ölelik fel, a biodiverzitásra leselkedő kockázatokról indokolatlanul kevés szó esik a vállalatok beszámolóiban. A Földön jelenleg ezerszer gyorsabb ütemben halnak ki fajok, mint bármelyik korábbi időszakban. Mivel a globális GDP-nek durván fele – becslések szerint 44 trillió dollár – támaszkodik közepes vagy nagymértékben a természeti környezetre és annak erőforrásaira, legfőbb ideje lenne az elkötelezett beavatkozásnak. A KPMG kutatása szerint az ENSZ 17 pontban megfogalmazott Fenntartható Fejlődési Céljai (SDG-k) közül épp arra a kettőre - a 14. és 15. pontra – esik a legkevesebb figyelem, amely a biodiverzitás megőrzését hivatott támogatni.

Az érintett vállalatok (N100) kevesebb, mint egyharmada (csak 23 százaléka) tárja fel a biodiverzitást érintő kockázatokat. A latin-amerikai vállalatok 31 százaléka foglalja be a jelentésébe a biológia sokféleség csökkenésének kockázatát, míg az észak-amerikai nagyvállalatoknak mindössze 13 százaléka említi a kockázattípust a beszámolóiban. Ebből az olvasható ki, hogy nem egyértelmű a cégek számára az összefüggés a versenyképességük és a biodiverzitás között.

A bányászat az egyedüli ipari szektor, ahol a jelentéstételre vállalkozó társaságok szűk többsége (N100: 51%) említést tesz a biodiverzitással kapcsolatos veszélyforrásokról. Ugyanakkor fontos kiemelni, hogy a bányászat egyike azoknak a szektoroknak, ahol viszont az elmúlt időszakhoz képest enyhén csökkent az ilyen típusú beszámolót egyáltalán készíteni hajlandó cégek aránya. „Fontos észrevennünk ezt a kettősséget: azok a cégek, amelyek megtalálják a módját, hogy szakmailag igényes, előremutató stratégiákat készítsenek a természetes és társadalmi környezetükre gyakorolt hatásuk javítására, azok folyamatosan egyre jobb eredményeket érnek el ebben, míg azok, akik kudarcnak érezték a jelentéstételben való korai próbálkozásukat, - szabályozás vagy társadalmi nyomás hiányában - hajlamosak teljesen vissza is fordulni ezen az úton” – magyarázza Szabó István.

A KPMG tanulmányának szerzői is felelősségvállalásra szólítják fel a világ országainak vezető vállalkozásait: tegyék meg az első lépést, ismerjék fel, mérjék fel és kommunikáljanak világosan arról, hogy üzleti tevékenységük milyen hatást gyakorol az ökoszisztémára és a biodiverzitásra. A biodiverzitási kockázatok felismerésével párhuzamosan fejlődhet a körforgásos gazdasági modell és megoldások térnyerése.

A karbonsemlegesség, mint megtakarítási lehetőség

A klímaváltozást ma már a pénzügyi eredményre leselkedő konkrét veszélyként értékelik a vállalatok. A kapcsolódó kockázatok kezeléséről és hatásairól szóló beszámolók elkészítéséhez 2015 óta létezik nemzetközi ajánlás a Task Force on Climate-related Financial Disclosures (TCFD)-nek köszönhetően.

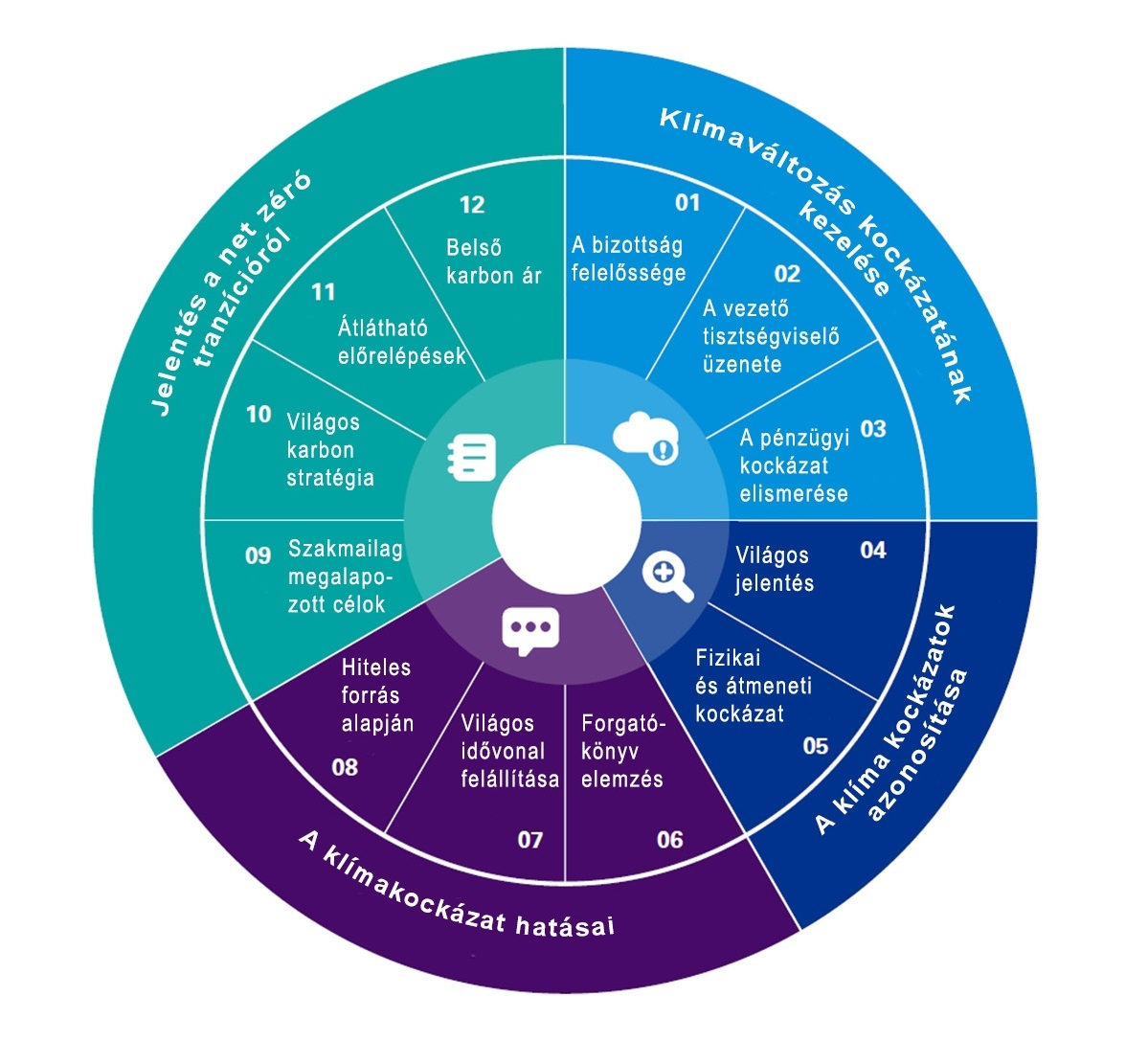

A KPMG erről egy külön résztanulmányt is készített „Towards Net Zero” címmel, amely azt vizsgálta, hogy a világ 250 legnagyobb vállalata hogyan teljesít a TCFD által kidolgozott jelentéstételi ajánlások alkalmazásában. A KPMG 12 – maga által felállított – kritérium szerint vizsgálta meg a világ 250 legnagyobb vállalatának fenntarthatósági jelentéseit.

A részelemzés rámutatott arra, hogy amíg a világ 250 legerősebb gazdasági vállalkozásának már közel fele bejelentette, hogy 2050-ig vagy azt megelőzően klímasemleges lesz, az odáig vezető út még rettentően bizonytalan. Mindez a COVID-19 világjárványnál is jelentősebb pénzügyi kockázatokat rejt magában minden vállalkozás számára.

A vállalatok piaci kényszer alatt állnak. Befektetői, hitelezői, biztosítói oldalról egyaránt elvárás, hogy ismertessék az éghajváltozással kapcsolatos kockázatkezelési akcióikat, stratégiájukat az ellenállóképesség és a versenyelőny biztosítása érdekében. Eljött az ideje annak, hogy a megfelelő mennyiségű és minőségű adattal értékeljék a cégek a beazonosított klímakockázatok negatív következményei megelőzésére hozott cselekvéseiket.

Szabó István szerint „a vállalatoknak nem elég megérteni a bonyolult kapcsolatot a saját tevékenységük a biodiverzitás és klímaváltozás kockázatai között, hanem szükségük van olyan nemzetközi jelentéstételi standardokra, amelyek segítik a fenntarthatósági teljesítményük javítását, valamint támogatja a világos és összehasonlítható kommunikációjukat is. Mindezek erősítik a vállalat helyi érintett csoportjaival való kapcsolatait, valamint a bizalmat.”

A KPMG november végén nyilvánosságra hozott globális felmérése a jelentéskészítési gyakorlatokat, módszereket foglalja össze a karbonsemlegesség mellett kitérve a vállalati felelősségvállalási irányelvekre is. Az elemzés különösen hasznos azoknak a szakembereknek, akik a vállalatuk fenntarthatósági jelentéseit készítik, vagy azt szeretnék továbbfejleszteni.

A Tungsram Csoport elnök-vezérigazgatója, Joerg Bauer hangsúlyozta a KPMG CR Riporting témában a napokban tartott webinárján, hogy „a technológiában mi lehetőséget látunk a fenntarthatósági küldetésünk megvalósítására, ami egyben az üzleti céljaink elérését is támogatja. Analóg világítástechnikai cégből adatvezérelt, energiatakarékos megoldásokat szállító vállalattá alakulunk. A fenntarthatóságot és a környezettudatosságot a vállalati és fogyasztói magatartás, a szabályozásoknak való megfelelés és az innováció összhatásában értelmezzük.”

A Sió-Eckes Kft. ügyvezető igazgatója, Kovács Ágnes a webináriumot kiegészítő CEO panelbeszélgetés során kitért arra, „hogy a fenntarthatóság vállalaton belül nem egy-egy szakterület felelőssége, hanem a teljes szervezettől követeli meg az azonos értelmezést, szerepvállalást és összehangolt működést. Számunkra a zöld energia, a hulladékmentesség és a természetes alapanyagok felhasználásával a fogyasztóink egészégének védelme központi jelentőségű és a teljes gyártási és logisztikai folyamatainkra kiható szemlélet.”

„A fenntarthatósági jelentés egyszerre kommunikációs és menedzsment eszköz, amely a transzparenciát és a piac többi szereplőjével az összehasonlítást támogatja. Ezért tartjuk fontosnak a nemzetközi sztenderdek szerinti beszámolókészítést. Az, hogy mit és hogyan mérnek a riportkészítő cégek, még egységesítést igényel. Azonban egy 3., független fél bevonásával a hitelesség és az objektivitás növelhető” – hívta fel a figyelmet a KPMG webinárján Jakab János, a Coca-Cola HBC Magyarország közkapcsolati és kommunikációs igazgatója.

Forrás: KPMG közlemény

Ha tetszett a cikk, és szeretnél előfizetni magazinunkra, itt teheted meg.